CMA 2020 شرح سامح الليثي النظام الجديد 5-7

CMA 2020 شرح سامح الليثي النظام الجديد 5-10

.

البوست الاول في الكلام على التغيرات في السيكشن الاتية

.

Planning, Budgeting, and Forecasting 20% Level C

.

قللوا النسبة ل20% بدل 30%

.

ومفيش تغيرات في الlos

.

Performance Management 20% Level C

.

مفيش تغيرات

.

Cost Management 15% Level C

.

قللو النسبة من 20% الى 15%

.

وحبة اعادة صياغة بسيطة حصلت لمثلا في نقطة ال4. Supply Chain Management

.

النقاط كانت

.

a. Lean manufacturing

b. Enterprise resource planning (ERP)

c. Theory of constraints and throughput costing

.

الجديد

.

a. Lean resource management techniques

b. Enterprise resource planning (ERP)

c. Theory of Constraints

.

في نقطة ال5. Business process improvement

.

النقاط كانت .c. Process analysis

.

الجديد

.

c. Process analysis, redesign, and standardization

.

في سيكش الInternal Controls 15% Level C شالو جزئية ال2. Internal auditing بالكامل

.

واخيرا تم اضافة سيكشن جديد يخص الF. Technology and Analytics (15% – Levels A, B, and C)

في البوست ده عايزين ندي فكرة عن سيكشن F اللي الIMA زودته في المنهج

.

السيكشن ده اسمه

.

F. Technology and Analytics (15% – Levels A, B, and C)

.

وزي ما انت شايف انه 15% يعني جزء محترم

.

طبعا زي ما قلنا ان الICMA عملت comprehensive job analysis عشات خاطر تتأكد ان الtopics اللي جوة امتحان الCMA

.

continue to be current, relevant and valid.

.

.

وزي ما جليم بيقول

.

As the accounting industry evolves, and faces more technological changes,

it is essential for a CMA’s skill set to evolve alongside the adaptation of new,

more sophisticated software and Artificial Intelligence (AI).

.

لاننا بنلاحظ ان ال Robotic process automation (RPA) بتأثر على accounting industry بشكل كبير

.

فهتلاقي:

Many accounting skills and duties,

especially those of the bookkeeping variety, are being streamlined and automated by accounting software,

in order to allow businesses to perform a number of daily processes much more quickly and with greater accuracy.

.

بس خلي بالك ان الHuman accounting is unlikely to disappear due to RPA لكن كل ما في القصة انه

CMAs will be expected to be much more highly effective and reliable analyzers of data.

.

They need to be able to make critical decisions based on valuable numeric insights which cannot be left to computerized,

automated processes alone.

فكان نتاج ده سيكشن F اللي معانا من اول يناير 2020

.

***********

Therefore, new content being tested on the CMA exam, beginning in 2020,

will better reflect what skills CMAs use on a day-to-day basis, including Data Analytics.

.

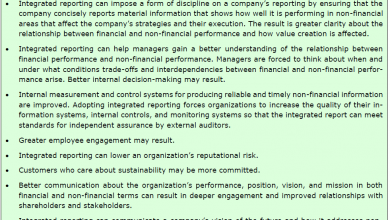

طيب بص على الرسمة المرفقة

.

هتلاقي:في الCSO اللي في الصورة ان الICMA عاملين السيكشن ده على 4 عواميد أساسية كالتالي:

.

أول عمود

1. Information systems

.

وبيتكلمو فيه على 3 حاجات أساسية اولهم طبعا الAccounting information systems ويليه الERP والEnterprise performance management systems

.

تاني عمود

.

2. Data governance

.

وبيتكلمو فيه على 3 حاجات أساسية ايه الاجراءات اللي هيتم بيها ادارة البيانات بتاعت الشركة Data policies and procedures

.

وايه الData Life Cycle بتاعت البيانات دي من اول الcreation لحد اما الData دي تبقى out of date or no longer needed

.

وده هيخلينا نتكلم على Records Management وايه الحاجات اللي الشركات لازم تاخد بالها منها زي متطلبات الضرائب وقانون SOX

.

واخيرا الControls against security breaches

.

.

تالت عمود

.

3. Technology-enabled finance transformation

.

وده تحته 3 نقاط كالتالي :

.a. System development life cycle

b. Process automation

c. Innovative applications

.

الغرض منه يغطي القضايا اللي تهمنا كمحاسبين اداريين زي robotic process automation والartificial intelligence والcloud computing والblockchains.

.

.

العمود الرابع والأخير

.

4. Data analytics

.

وتحته 4 نقاط:

.

a. Business intelligence

b. Data mining

c. Analytic tools

d. Data visualization

.

ودول بقى من الاخر عايزين يعرضوك لTREND في الحقيقة ابتدى بقوة في الشركات المالتي ناشينوال وبدأو يخلونا ناخد عليها TRAINING

.

ودي بتمثل الcurrent technological and analytical issues اللي احنا محتاجين نشتغل عليها وبيها

.

*************.

.

أول بوست شرح للIntegrated reporting

.

نستعين بالله عزوجل ونتكلم على عنوان الIntegrated reporting نحاول نعرف ايه المقصود به واللي مطلوب في الجزئية دي في الlos

.

القصة ان في recent development ان يبقى في movement للتركيز على الnon-financial information بتاعت الشركة

.

والقصة دي في الحقيقة من الخمسينيات …قالولك وانتي يا شركة بتعرضي الfinancial information حطي معاها الnon-financial information

.

بس للامانة ممكن حد يقولك:

Why You Haven’t Heard of Integrated Reporting

.

لان الIntegrated reporting يعتبر relatively new term or label بيوصف الadvanced performance reporting

.

عامة الاطار بتاع ال<IR> ده اتعمل في انجلترا وتم اعلانه في 2013 ومن ساعاتها وانت هتلاقي entities كتير في العالم عددها بيزيد وبتعمل الIntegrated Reporting

.

لكن التحرك للتقرير عن الNon-Financial Information بدأ في الخمسينيات استجابة لحاجة الusers اللي بعد كدة بقينا بنسميهم ال“stakeholders,” سواء employees, او

managers, owners, customers, suppliers, society, government, and creditors.

الخ

.

وورينا ازاي الfinancial information اتأثرت على مستوى الاجل القصير / المتوسط / الطويل

.

****.

.

بعد المقدمة الصغيرة دي مؤكد سيادتك عمال تفكر ايه الNon-financial Information دي اصلا وليه بنعملها تقرير من أساسه؟؟

.

في الحقيقة الpublic وجد ان الcorporations بتزدهر بس على حساب الbroader community وبالتالي تسببت الشركات دي بsocial, environmental, and economic problems

.

ولعلمك ده مش كلام غلط

.

لو رجعنا بالزمن هتلاقي اصل الاهداف للشركات كان مبني على نظرة ضيقة اوي اللي هي حتة optimizing short-term financial performance للمساهمين

.

وان الshort-term focus هو بس الwealth-building for shareholders وده كان له الاثر ان الشركات

.

overlook the broader influences that determine their long-term success.

.

وبالتالي كانت النتيجة : long-term problems زي مثلا depletion of natural resources اللي هتاثر على الشركات دي في الاجل الطويل

.

وزي مثلا

.

a lack of caring about

the economic viability of their suppliers

.

واللي واضحة اوي

.

economic distress in their communities due to having shifted

more and more of their production activities to lower-wage locations.

.

فجه عم Michael E. Porter and Mark R. Kramer في كتاب الBig Idea قالك خلاص ايه رأيكو نخلي الهدف مش زي زمان تعظيم ثروة الملاك

.

لا نخليها Creating Shared Value

.

فتبقى Shared بمعنى نحقق ال

.

economic value for the company and its shareholders in a way that also creates value for society.

.

.

فبكل بساطة هما يقصدوا بال“shared value” انه يكون معانا

.

policies and operating practices that enhance the competitiveness of

a company

+

زائد كمان

.

while simultaneously advancing the economic and social conditions in the communities in which

it operates.

.

.

وهنا بقى هتبقى القصة مش مركزة زي زمان على تعظيم ثروة الملاك

Through shared value creation, a corporation can link its operations to generating long-term

value both for its shareholders and for society as a whole while reducing the corporation’s negative impacts

on society. Thus, shared value is a new way of achieving economic success. A corporation that is creating

shared value defines its success in terms of both internal financial returns and external social and economic

results.2

واثر التغيير هيسمع في:

.

Along with this change in focus, corporate reporting needs to change, as well.

.

لان ال

Financial statements alone

cannot communicate the full value of a corporation because they report historical financial performance

only. They cannot provide information about the long-term value-creation potential of a corporation.

.

وعشان كدة جليم بادئ كلامه بيقولك:

.

Many organizations have begun to report more than just their financial state.

.

وجاب سيرة ال“stakeholders,” فبيقول:

.

As investors,

regulators, and society have become more demanding, especially in the wake of the 2008 financial

crisis, the quest for not only financial information but also nonfinancial information has grown.

.

وهنا جليم لفت انتباهنا لحاجة هيتم الـاكيد عليها البوست اللي جاي بيقولك:

.

In the past, additional information was presented in separately published sustainability reports

or corporate social responsibility (CSR) reports, but many organizations worldwide are now shifting

toward an integrated report.

.

بص جليم بيقولك كان الكلام على SR والCSR كان في تقارير منفصلة اضافية

لكن:

However, such information was usually scattered and incomplete

and often lacked consistency and comparability.

لكن الكلام النهاردة اننا عايزين integrated report يبقى بمثابة holistic view للشركة ويقوم بعمل توصيلة كدة

بين الfinancial and nonfinancial information مع الlong-term value-creation possibilities بتاعت الشركة

.

طيب نوقف البوست ده على كدة ونبدا من البوست اللي بعده في عنوان

.

The Movement to Report Non-Financial Information

.